净化车间材料及安装开什么发票合适?

2025-11-3

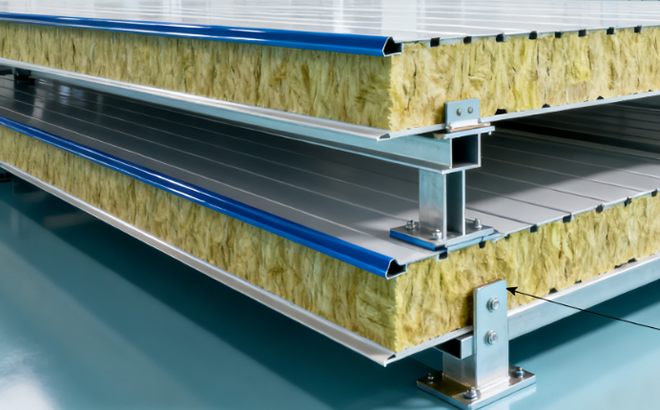

一、净化车间材料与安装的业务属性区分

在净化车间建设中,常见支出主要包括材料采购和安装施工两大类。

- 材料部分:如彩钢板、铝型材、吊顶板、地坪涂料、门窗五金、照明设备、送回风管道等,属于货物销售类支出。

- 安装部分:包括车间结构搭建、管道布线、设备固定、吊顶施工等,属于劳务服务类支出。

企业在开具发票时,应根据这两类业务的性质进行区分,否则可能影响成本核算和税务抵扣。

二、材料部分:适合开具的发票类型

| 材料类别 | 适用发票类型 | 开票说明 |

|---|---|---|

| 彩钢板、岩棉板 | 增值税专用发票(货物销售) | 按货物销售税率(如13%)开具 |

| 铝合金型材、龙骨 | 增值税专用发票(货物销售) | 明细中注明规格型号、数量 |

| 照明灯具、电线电缆 | 增值税专用发票(货物销售) | 可单独列明运输费用 |

| 地坪涂料、防静电材料 | 增值税专用发票(货物销售) | 材料与施工若分开,应单独计价 |

要点提示:

若企业只提供材料、不含安装,发票应归类为“货物销售”;

若材料与安装一体化报价,应按合同主体确定主要业务属性再判断开票类型。

三、安装部分:适合开具的发票类型

| 服务内容 | 适用发票类型 | 税率参考 |

|---|---|---|

| 洁净室围护结构安装 | 增值税专用发票(建筑服务) | 一般为9% |

| 空调管道及风管安装 | 增值税专用发票(建筑服务) | 一般为9% |

| 电气布线、照明系统施工 | 增值税专用发票(建筑服务) | 一般为9% |

| 地坪施工、防静电地面铺设 | 增值税专用发票(建筑服务) | 一般为9% |

提示:

安装类业务多属于“建筑服务”或“装修工程”范畴,应在发票项目中准确描述,如“洁净工程施工”“车间安装服务”等,避免笼统写成“劳务费”或“服务费”。

四、材料与安装一体化项目的发票开具建议

在实际工程中,净化车间往往采用总包模式,由同一承包方提供材料与施工服务。这类项目的开票方式可参考以下两种情形:

- 合同明确分项计价:

- 材料部分:按“货物销售”开具专票;

- 安装部分:按“建筑服务”开具专票。

- 合同未分项、以安装为主:

- 可整体作为“建筑服务”类发票开具,含材料在内统一计算税率。

企业应根据合同约定与会计核算方式,结合财务人员和税务顾问意见确定最终方案。

五、发票开具与管理的实务建议

- 确保发票信息完整:包括项目名称、数量、金额、税率、合同编号等,便于财务入账与审计。

- 保留合同与报价单:作为发票开具依据,体现交易真实性。

- 分阶段结算:大型净化工程可按施工进度开具多次发票,避免税负集中。

- 规范税率使用:根据国家税务总局公布的最新政策调整,不同业务类型税率不同。

净化车间项目涵盖材料供应与安装施工两大环节,不同业务性质对应不同的发票类型。

简单概括:

- 只卖材料 → 开“货物销售”发票;

- 只做安装 → 开“建筑服务”发票;

- 材料加安装 → 根据合同主体业务确定发票类别。

规范开票不仅有助于企业财务合规,也为后期项目验收与成本核算提供了依据。

THE END

净化车间照度标准及功率计算指南|每平方米多少瓦合适

一、净化车间照度的意义

在净化车间建设中,照度是决定空间视觉环境质量的重要参数。合适的照度不仅能提高工作效率,还能减少误操作率,延长设备使用寿命。照……

净化车间材料及安装开什么发票合适?

一、净化车间材料与安装的业务属性区分

在净化车间建设中,常见支出主要包括材料采购和安装施工两大类。

材料部分:如彩钢板、铝型材、吊顶板、地坪涂料、门……

净化车间板材有几种?详解不同净化板类型与应用特点

一、净化车间板材的定义与功能

净化车间板材,又称净化板或洁净板,是构建洁净空间围护结构的重要材料,广泛应用于电子、食品、精密制造等行业的洁净生产区域……

净化车间吊顶用哪些材料?完整对比与选型指南

一、前言 — 吊顶在净化车间中的作用与选材要点

净化车间吊顶不仅承担美观和遮挡机电管线的功能,更是洁净度、气流组织、滤器布局和维护便利性的关键组成部分。……

净化车间的等级划分:完整指南与实施要点

净化车间(cleanroom)等级划分是确定空气洁净度、通风与过滤需求、监测方案与运行管理的基础。合理的等级划分既能保证产品质量与工艺稳定性,又能降低能耗与……